SEKILAS PRODUK

M-PROTECT

Merupakan produk asuransi kesehatan dengan benefit yang komprehensif, yang dapat memberikan perlindungan atas biaya perawatan kesehatan yang semakin mahal tiap tahunnya.

Keistimewaan

- Fasilitas Provider (cashless) di jaringan Rumah Sakit Indonesia dan Malaysia;

- Fasilitas Medical Second Opinion dan Bantuan Darurat seluruh dunia;

- Garansi perpanjangan tanpa memandang usia, kondisi medis atau lokasi.

- Masa tunggu 7 hari untuk semua jenis penyakit, dan 12 bulan untuk kondisi yang sudah ada sebelum menjadi peserta (yang disetujui oleh Penanggung);

- Tersedia jaminan rawat jalan tanpa harus rawat inap di Rumah Sakit;

- “No Claim Discount” sampai dengan 20% jika Tertanggung tidak ada klaim.

Penanggung

International Services Pacific Cross bersama Malacca Trust Wuwungan Insurance.

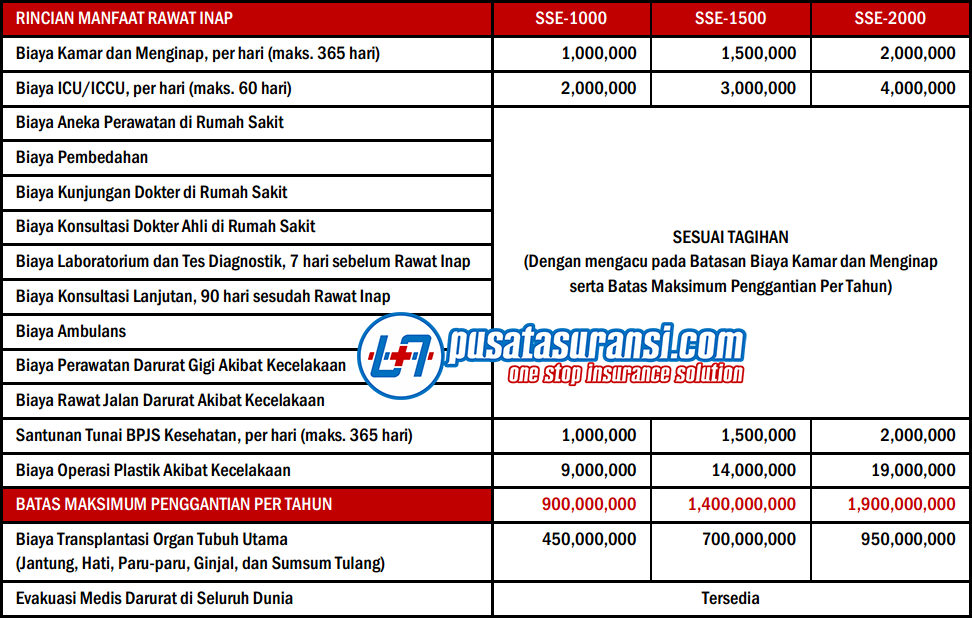

MANFAAT YANG DIBERIKAN

| RINCIAN MANFAAT | PLAN B1 | PLAN B2 | PLAN C1 | PLAN C2 |

|---|---|---|---|---|

| Kamar dan Akomodasi, per hari (maks 365 hari) | 1,100 | 1,100 | 1,600 | 1,600 |

| Unit perawatan intensif, per hari (maks. 20 hari) | 2,000 | 2,000 | 2,500 | 2,500 |

| Dokter Bedah, Anastesi, dan Kamar Bedah | 100% | 100% | 100% | 100% |

| Aneka Perawatan di Rumah Sakit | 100% | 100% | 100% | 100% |

| Kunjungan Dokter di Rumah Sakit, per hari | 100% | 100% | 100% | 100% |

| Konsultasi Dokter Ahli, per hari | 100% | 100% | 100% | 100% |

| Perawatan Gigi Darurat Akibat Kecelakaan | 100% | 100% | 100% | 100% |

| Perawatan Rawat Jalan Darurat Akibat Kecelakaan | 100% | 100% | 100% | 100% |

| Juru Rawat Pribadi di Rumah Sakit, per hari (maks. 30 hari) | 100% | 100% | 100% | 100% |

| Ambulans Lokal | 100% | 100% | 100% | 100% |

| Biaya Alat Bantu Tanam | 100% | 100% | 100% | 100% |

| Haemodialisa, Kemoterapi, dan Radioterapi, per tahun | 7,500 | 7,500 | 10,000 | 10,000 |

| Manfaat HIV/AIDS, per tahun | 7,500 | 7,500 | 10,000 | 10,000 |

| Biaya 30 hari Sebelum/Sesudah Rawat Inap, per kasus | 3,000 | 3,000 | 5,000 | 5,000 |

| Biaya Rawat Jalan | 3,000 | 3,000 | 5,000 | 5,000 |

| Biaya Non-Medis | 150 | 150 | 150 | 150 |

| Santunan Meninggal Dunia | 10,000 | 10,000 | 10,000 | 10,000 |

| MANFAAT TAHUNAN UNTUK POLIS SINGLE | 120,000 | 240,000 | 150,000 | 300,000 |

| MANFAAT TAHUNAN UNTUK POLIS FAMILY | 240,000 | 360,000 | 300,000 | 450,000 |

Informasi Tambahan

- Manfaat dalam Ribuan Rupiah

- Penjelasan setiap poin manfaat asuransi dapat dibaca di “Lembar Penjelasan”

- Apabila Tertanggung memilih Polis Keluarga, maka batas jaminan keseluruhan dihitung berdasarkan total klaim untuk satu keluarga.

PENGECUALIAN POLIS

Penanggung tidak akan membayar biaya untuk perawatan, pengobatan, jasa atau barang yang timbul oleh:

- Kondisi medis yang sudah ada sebelumnya yang tidak diberitahukan kepada Perusahaan.

- Pemeriksaan kesehatan berkala, pemeriksaan kesehatan atau tes-tes diagnostik yang tidak berhubungan dengan pengobatan atau diagnosis dari satu ketidakmampuan yang ditanggung dalam Polis ini atau setiap pengobatan yang tidak ada indikasi gangguan secara medis serta setiap pengobatan atau perawatan preventif dan yang bertujuan untuk penurunan atau penambahan berat badan.

- Semua perawatan atau pembedahan terhadap kelainan bawaan/cacat kongenital (penyakit atau penyakit yang dibawa sejak lahir), herediter (penyakit keturunan) serta komplikasi yang ditimbulkan antara lain: Atresia Ani, VSD, ASD, bibir sumbing, septum deviasi, cacat tulang, dll.

- Perawatan Medis dan pengobatan untuk gangguan tumbuh kembang termasuk namun tidak terbatas pada Failure To Thrive (FTT), gangguan makan, gangguan bicara, hiperaktifitas, gangguan pemusatan perhatian (Autisme), disleksia, retardasi mental, keterlambatan berjalan, kecuali yang disebabkan oleh Penyakit yang dibuktikan dengan surat keterangan Dokter Spesialis.

- Penyakit yang berkaitan dengan pandemi, penyakit hubungan seksual, penyakit kelamin lainnya dan segala akibatnya.

- Semua perawatan dan pengobatan gigi, kecuali pengobatan darurat terhadap gigi asli yang rusak karena kecelakaan.

- Semua konsultasi, pengobatan, perawatan medis, tindakan atau operasi akibat dari kehamilan, keguguran, melahirkan, menyusui, usaha untuk mendapatkan kesuburan (termasuk inseminasi buatan dan bayi tabung), gangguan fungsi atau hubungan seksual (termasuk impotensi), semua terapi hormonal yang berkaitan dengan sindrom premenopause/andropause, sterilisasi atau pemakaian kontrasepsi termasuk alat kontrasepsi.

- Semua perawatan medis dan pengobatan sehubungan dengan stres depresi, neurosis, manifestasi psikosomatis, kondisi geriatrik, psiko-geriatrik, atau kelainan dan gangguan jiwa lainnya.

- Biaya sunat (sirkumsisi) yang dilakukan tidak atas indikasi medis.

- Vaksinasi atau imunisasi.

- Semua Perawatan Medis dan pengobatan yang berhubungan dengan kosmetik atau bedah plastik dan kelainan refraksi mata.

- Cedera atau Penyakit yang timbul akibat segala tindakan percobaan bunuh diri dalam keadaan sadar maupun tidak sadar atau Cedera akibat tindakan yang dilakukan oleh diri sendiri dan/atau oleh orang lain atas perintah pihak yang berkepentingan dalam pertanggungan.

- Cedera atau Penyakit yang timbul akibat peperangan, keadaan bahaya perang atau darurat perang, baik dinyatakan atau tidak, sedang bertugas sebagai anggota angkatan bersenjata atau kepolisian, sedang melaksanakan tugas operasi militer, pemulihan keamanan dan ketertiban umum.

- Cedera atau Penyakit yang timbul langsung atau tidak langsung akibat melakukan dan/atau berpartisipasi dalam demonstrasi, pemogokan, kerusuhan, huru-hara, pemberontakan, pengambil-alihan kekuasaan, dan perbuatan melanggar hukum.

- Pengobatan atau perawatan medis akibat kecelakaan yang terjadi pada saat Peserta menjadi penumpang ataupun awak pesawat udara kecuali pada penerbangan komersial terjadwal.

- Cedera atau Penyakit yang timbul akibat dari segala tindakan yang berhubungan dengan pemakaian alkohol, narkotika, obat bius, zat terlarang, racun, gas, radiasi nuklir dan sejenisnya yang dilakukan secara sengaja, kecuali yang diakibatkan oleh pekerjaan Peserta itu sendiri.

- Pengobatan akibat melakukan aktifitas berbahaya seperti terjun payung, menyelam, terbang layang, balap mobil, balap perahu motor, balap motor, dan sejenis bungee jumping, arung jeram, olah raga kontak fisik, panjat tebing, penelusuran gua, dan jenis olah raga beresiko lainnya.

- Perawatan dan/atau pengobatan eksperimental, tradisional, belum diakui oleh Kementrian Kesehatan Republik Indonesia, Badan Pengawasan Obat dan Makanan (BPOM), organisasi profesi medis dan/atau alternatif yang diluar ilmu kedokteran barat dan komplikasinya yang tidak terbatas pada akupuntur, sinshe, dukun patah tulang, tabib, paranormal, chiropractor, naturopath, holistik dan sejenisnya.

- Pembelian organ tubuh untuk transplantasi organ.

- Perawatan medis yang dilakukan pada Tempat Pelayanan Kesehatan yang tidak sesuai dengan ijin operasionalnya.

- Perawatan Rumah Sakit yang bertujuan hanya untuk pemeriksaan diagnostik.

- Penyakit-Penyakit Yang Telah Ada Sebelumnya (Kondisi Pre-existing) yang tidak diberitahukan kepada dan/atau disetujui secara tertulis oleh Penanggung sebelum tanggal dimulainya dan/atau diperbaruinya Polis.

- Segala perawatan atas kondisi medis yang dilakukan di luar Indonesia dan Malaysia, kecuali telah dilakukan “Medical Second Opinion” sesuai daftar “Qualifying Medical Condition” dan mendapatkan persetujuan terlebih dahulu secara tertulis dari Penanggung.

- Pertanggungan atas resiko meninggal berlaku dalam keadaan dan oleh sebab apapun, kecuali meninggal akibat:

- Tindakan bunuh diri dalam keadaan sadar maupun tidak sadar yang dilakukan oleh diri sendiri dan/atau oleh orang lain atas perintah pihak yang berkepentingan dalam pertanggungan.

- Peserta menjalani eksekusi hukuman mati.

- Tindakan atau percobaan melakukan perbuatan melanggar hukum yang dilakukan oleh Peserta atau oleh orang yang berkepentingan dan ingin mengambil keuntungan atas pertanggungan asuransi ini.

INFORMASI PENTING

Masa Tunggu

Manfaat akan dibayarkan atas suatu penyakit yang timbul 7 hari setelah tanggal efektif polis di tahun pertama. Masa tunggu tidak berlaku untuk pembayaran manfaat atas cedera yang timbul akibat kecelakaan yang terjadi setelah masa berlakunya polis. Sebagai informasi, terdapat pengecualian selama 12 bulan pertama atas kondisi yang sudah ada sebelumnya (pre-existing condition) yang diinformasikan dan disetujui oleh Penanggung.

Pre Existing Condition

Setiap kondisi medis yang sudah ada sebelumnya, yang menunjukkan tanda atau gejala yang menyebabkan seseorang secara wajar untuk memperoleh diagnosa, perawatan dan pengobatan, atau untuk diagnosa yang mana perawatan atau pengobatan sebelum tanggal efektif polis.

Syarat Kepesertaan

- Tertanggung berusia 6 bulan sampai dengan 55 tahun pada saat permohonan awal, dapat diperpanjang hingga usia 65 tahun

- Calon Peserta baru yang berusia 56-65 tahun dapat diterima dengan melalui Medical Check Up terlebih dahulu

- Peserta Anak berusia 6 bulan sampai dengan 18 tahun, atau maksimal 23 tahun asalkan masih berstatus pelajar penuh, belum menikah, dan belum bekerja

- Polis untuk Peserta Anak tidak dapat berdiri sendiri, sehingga minimal salah satu orang tuanya wajib menjadi Peserta juga

Perawatan Menginap di Rumah Sakit

Perawatan sebagai pasien secara terus-menerus di Rumah Sakit paling tidak selama 6 (enam) jam untuk perawatan kesehatan yang secara medis diperlukan atas penyakit atau cedera yang dijamin dalam Polis atas rekomendasi serta di bawah pengawasan Dokter secara teratur.

Batas Geografis

Perawatan yang dijamin hanya perawatan yang dilakukan di Indonesia dan Malaysia. Perawatan di luar negara tersebut hanya berlaku apabila Tertanggung sudah menjalani Medical Second Opinion (MSO) atas kondisi Qualifying Medical Condition (QMC) dan telah disetujui secara tertulis oleh Penanggung.

PREMI YANG HARUS DIBAYARKAN

Simulasi Premi

Gunakan menu “Dapatkan Proposal” di bawah halaman ini untuk menghitung premi sesuai dengan benefit yang Anda pilih.

No Claim Discount

Diskon yang diberikan kepada Tertanggung yang tidak mendapatkan Group Discount dan telah diasuransikan dalam periode tidak kurang dari 12 bulan. Ketika polis seorang tertanggung tetap bebas klaim pada saat perpanjangan, No Claim Discount akan diterapkan.

- Tidak klaim dalam 1 Tahun, diskon 10%

- Tidak klaim dalam 2 Tahun, diskon 15%

- Tidak klaim dalam 3 Tahun, diskon 20% (maksimal)

PROSEDUR KLAIM

Klaim Cashless

- Fasilitas ini hanya diberikan untuk peserta yang menjadi pasien rawat inap di rumah sakit provider International Services Pacific Cross di seluruh Indonesia;

- Peserta menunjukkan kartu Peserta Asuransi Kesehatan (berupa e-card menggunakan aplikasi di handphone Tertanggung) kepada bagian administrasi Rumah Sakit;

- Pasien dan atau keluarga menandatangani surat penjaminan;

- Pasien membayar biaya ekses yang tidak dijamin dan atau telah melebihi limit jaminan saat meninggalkan Rumah Sakit.

Klaim Reimbursement

- Formulir klaim yang telah dilengkapi Peserta dan Dokter yang merawat;

- Tagihan/kwitansi asli beserta rincian biaya dengan cap penyedia layanan;

- Salinan resep dokter atas setiap pembelian obat-obatan;

- Salinan seluruh hasil pemeriksaan diagnostik (Laboratorium, Radiologi, Patologi, dll);

- Resume medis tertanggung saat dirawat.

E-Claim (Digital Claim)

Tertanggung dapat melakukan klaim secara online (digital) dengan memanfaatkan mobile application Pacific Cross Indonesia dengan syarat dan ketentuan sebagai berikut:

- Maksimal nilai klaim < Rp 10,000,000 per transaksi per peserta

- Khusus benefit rawat jalan

- Syarat dokumen sama dengan klaim reimbursement

- Tanpa menggunakan dokumen asli

- Pacific Cross berhak meminta dokumen asli atas pengajuan klaim tersebut apabila diperlukan untuk keperluan analisa atau investigasi klaim

Catatan Penting

- Fotocopy kwitansi ataupun print-out komputer saja dari penyedia layanan tidak bisa diterima.

- Seluruh dokumen klaim harus diserahkan paling lambat 30 hari sejak tanggal pelayanan diberikan.

- Pacific Cross atau Third Party Administratornya berhak meminta tambahan dokumen jika dokumen yang diberikan belum mencukupi untuk proses pembayaran klaim.

PROSEDUR PEMBELIAN

Prosedur Permohonan

- Pemohon mengisi form aplikasi setelah mendapatkan “Proposal Asuransi”

- Kami akan menginformasikan kepada Pemohon apabila ada informasi atau dokumen tambahan yang dibutuhkan untuk proses underwriting

- Penanggung akan menerbitkan covernote tanda persetujuan setelah melakukan proses underwriting

- Pemohon membayar premi asuransi

- Polis diterbitkan dan kemudian akan dikirimkan kepada Pemohon

Hubungi Kami

Anda dapat berdiskusi kepada kami melalui email di bondan@pusatasuransi.com atau melalui WhatsApp di +6281331064766

Brosur Produk Lembar Penjelasan Dapatkan Proposal

Lihat Asuransi Kesehatan Lainnya…