Jika Anda sedang mencari produk asuransi jiwa, ataupun sedang ditawari asuransi jiwa oleh agen asuransi, dan jika produk tersebut adalah Unit-Link, pastikan Anda memahami hal-hal berikut terlebih dahulu agar tidak ada kekecewaan di kemudian hari.

Tetapi sebelum melangkah lebih lanjut, kami akan menjelaskan sedikit apa itu produk Unit-Link.

Unit-Link merupakan produk Asuransi Jiwa yang paling populer di Indonesia saat ini. Populer dikarenakan hampir semua agen asuransi jiwa memasarkan produk ini. Bahkan perusahaan asuransi pun terus mengembangkan produk ini. Poin utama dalam produk ini adalah asuransi jiwa berbalut dengan investasi. Selain itu ada asuransi-asuransi tambahan yang dimasukkan ke dalam paket produk yang ditawarkan oleh agen.

Sebenarnya terdapat beberapa jenis asuransi jiwa lainnya, seperti asuransi jiwa berjangka (term-life), seumur hidup (whole life), dan dwiguna (endowment). Tetapi saat ini, tidak semua perusahaan asuransi memiliki lini produk tersebut. Bahkan jika ada pun, biasanya agen lebih tertarik memasarkan produk Unit-Link dengan berbagai macam alasan.

Produk Unit-Link sendiri sebenarnya ada beberapa macam. Selain produk dengan premi reguler (premi bulanan), ada juga produk dengan premi sekaligus. Dan yang paling sering ditawarkan adalah premi reguler, karena pangsa pasarnya jauh lebih luas ketimbang produk dengan premi sekaligus yang biasanya mensyaratkan minimal premi sebesar 25 juta rupiah.

Nah, berikut adalah hal-hal yang harus Anda pahami sebelum memutuskan membeli produk asuransi jiwa Unit-Link dengan produk premi reguler. Mintalah agen Anda untuk menjelaskannya secara terperinci, agar tidak ada yang disembunyikan dan menjadi sengketa (perselisihan) di kemudian hari.

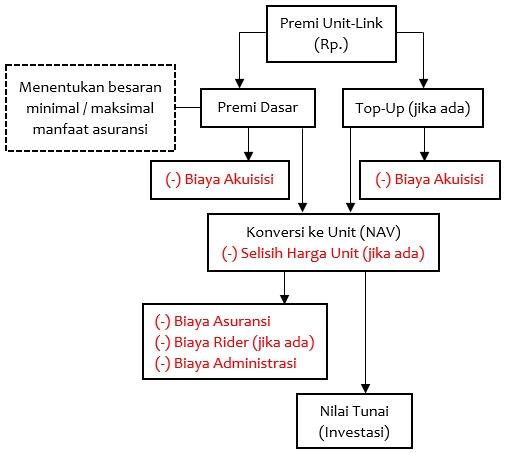

[spoiler title=’Investasi bukan tabungan’ style=’cyan’] Seringkali investasi di Unit-Link disampaikan dengan bahasa yang lebih ringan, yaitu tabungan. Nasabah “menabung” sejumlah premi dengan harapan mendapatkan return yang besar di kemudian hari serta mendapatkan proteksi dari manfaat asuransi.Hal ini tidak dapat dibenarkan, karena investasi dan tabungan adalah hal yang berbeda. Menabung berarti kita menyisihkan uang kita, dan dapat diambil sewaktu-waktu kita inginkan. Besaran uang yang kita sisihkan sama dengan yang kita dapatkan, dan akan dikurangi biaya administrasi setiap bulannya untuk berbagai macam fasilitas perbankan (bahkan ada juga tabungan yang tidak mengenakan biaya administrasi seperti produk TABUNGANKU, tentu dengan segala keterbatasan fasilitasnya). Berbeda halnya dengan investasi, uang yang kita kumpulkan tidak selalu sama dengan yang akan kita dapatkan. Bisa lebih tinggi, jauh lebih tinggi, lebih rendah, ataupun jauh lebih rendah tergantung dari kinerja investasi itu sendiri. Di Unit-Link, dana investasi kita akan dikurangi berbagai macam biaya, seperti biaya akuisisi (pemeliharaan), biaya administrasi, biaya asuransi, dan biaya-biaya lain jika kita melakukan fasilitas seperti penarikan dana ataupun pemindahan dana investasi.

[/spoiler][spoiler title=’Komposisi Premi’ style=’cyan’]

Selain besaran premi yang harus kita bayarkan setiap bulannya, Anda harus mengetahui komposisi premi tersebut karena berkaitan dengan hal berikutnya yaitu biaya akuisisi. Komposisi premi tersebut biasanya terdiri dari:

- Premi Dasar Reguler

- Premi Top Up Reguler (optional)

- Premi Top Up Sekaligus (optional)

Contoh komposisi dari premi sebesar Rp. 500.000, adalah sebagai berikut:

- Premi Dasar Reguler: Rp. 300.000

- Premi Top Up Reguler: Rp. 200.000

- Premi Top Up Sekaligus: N/A

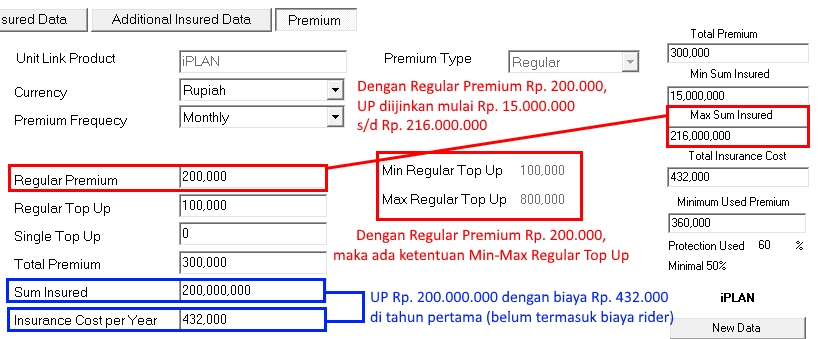

Komposisi dapat berbeda-beda antara polis yang satu dan polis yang lainnya, sekalipun dikeluarkan oleh perusahaan dan agen asuransi yang sama. Perlu diketahui, besaran komposisi Premi Dasar Reguler akan menentukan besaran maksimal dan minimal manfaat asuransi yang bisa diberikan.

[/spoiler][spoiler title=’Biaya Akuisisi & Administrasi’ style=’cyan’]

Seringkali juga disebut Biaya Pemeliharaan Polis. Biaya ini merupakan hal yang paling sering menimbulkan perselisihan antara nasabah dan agen/perusahaan asuransi dikarenakan biaya ini tidak dijelaskan ataupun nasabah tidak memahami besaran biaya tersebut. Biaya Akuisisi ini sendiri digunakan perusahaan asuransi untuk membayar komisi agen, overriding leader, operasional kantor agency, bonus dan lain-lain yang berhubungan dengan agency, termasuk juga untuk biaya medical check up calon tertanggung jika dipersyaratkan oleh perusahaan asuransi.

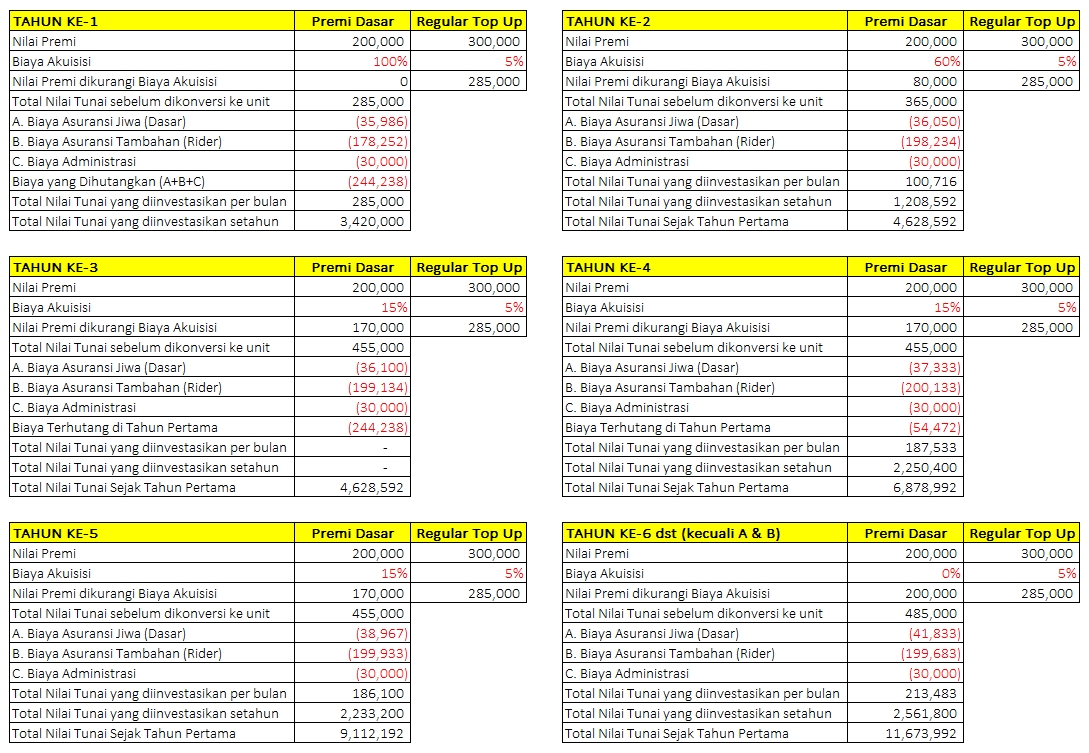

Biaya akuisisi diambil dari premi yang kita bayarkan dari setiap komposisi premi dengan besaran persentase yang berbeda-beda. Pada umumnya, biaya ini dikenakan selama 5 tahun untuk Premi Dasar Reguler, sedangkan untuk bagian Premi Top Up Reguler dan Sekaligus dikenakan setiap terjadinya transaksi Top Up tersebut.

Contoh biaya akuisisi Premi Dasar Reguler (besaran biaya ini bisa berbeda-beda antar produk Unit-Link walaupun dikeluarkan oleh perusahaan asuransi yang sama):

- Tahun 1: 100%

- Tahun 2: 60%

- Tahun 3: 15%

- Tahun 4: 15%

- Tahun 5: 15%

- Tahun 6-dst: 0%

Sedangkan untuk biaya akuisisi Premi Top Up biasanya berkisar di angka 3-5% per setiap transaksi. Adapun biaya administrasi polis biasanya berkisar Rp. 25.000 – 50.000 per bulannya yang dikenakan selama polis aktif.

Contoh perhitungan (untuk Premi Top Up Reguler akan diperhitungkan sebesar 5%, dan biaya administrasi sebesar Rp. 30.000/bulan):

- Komposisi Premi

- Premi Dasar Reguler: Rp. 300.000/bulan atau Rp. 3.600.000/tahun

- Premi Top Up Reguler: Rp. 200.000/bulan atau Rp. 2.400.000/tahun

- Premi Top Up Sekaligus: –

- Total Premi: Rp. 500.000/bulan atau Rp. 6.000.000/tahun

- Biaya Akuisisi Premi Dasar Reguler (Tahunan)

- Tahun 1: Rp. 3.600.000*100% = Rp. 3.600.000

- Tahun 2: Rp. 3.600.000*60% = Rp. 2.160.000

- Tahun 3: Rp. 3.600.000*15% = Rp. 540.000

- Tahun 4: Rp. 3.600.000*15% = Rp. 540.000

- Tahun 5: Rp. 3.600.000*15% = Rp. 540.000

Total biaya (5 tahun): Rp. 7.380.000

- Biaya Akuisisi Premi Top Up Reguler (Tahunan)

- Rp. 3.600.000*5% = Rp. 180.000/tahun

Total biaya (5 tahun): Rp. 900.000

- Biaya Administrasi (Tahunan)

- Rp. 30.000*12 = Rp. 360.000/tahun

Total biaya (5 tahun): Rp. 1.800.000

Sehingga dari total premi (5 tahun) sebesar Rp. 30.000.000 dan dengan komposisi premi seperti di atas, biaya akuisisi dan administrasi yang harus Anda bayarkan sebesar Rp. 10.080.000. Biaya ini tentu belum termasuk dengan biaya asuransi dasar dan tambahan yang dikenakan sesuai dengan besaran pertanggungan yang ada di polis Anda. Sehingga premi yang masuk dalam kantong investasi adalah sebesar Rp. 19.920.000 sebelum kembali dikurangi dengan biaya asuransi yang nantinya juga akan dikenakan setiap tahun sampai polis berakhir.

[/spoiler][spoiler title=’Biaya Asuransi Dasar & Asuransi Tambahan’ style=’cyan’]

Biaya ini merupakan biaya yang diperhitungkan agar manfaat jaminan asuransi dasar (asuransi jiwa) dan asuransi tambahan (asuransi kecelakaan, sakit kritis, pembebasan premi, kesehatan, dll) -jika ada- berlaku. Besarannya bervariasi tergantung besaran Uang Pertanggungan Asuransi Anda dan usia Anda pada tahun berjalan. Untuk biaya tahun pertama biasanya akan dicantumkan pada proposal/ilustrasi yang diberikan oleh agen Anda. Sedangkan untuk besaran biaya tahun-tahun berikutnya akan diinfokan sesaat sebelum ulang tahun polis setiap tahunnya. Biaya ini dikenakan selama manfaat asuransi atau polis asuransi masih berlaku.

Perlu diketahui, biasanya dalam tahun pertama, biaya ini tidak dikenakan secara langsung dikarenakan potongan biaya akuisisi sangat besar, sehingga biaya pada tahun pertama akan dikenakan pada tahun-tahun berikutnya secara dicicil dan harus lunas dalam 5 tahun bersamaan dengan biaya asuransi pada tahun-tahun berikutnya. Jika ternyata dana investasi yang terkumpul tidak cukup untuk membayar biaya-biaya tersebut, maka Anda diharuskan membayar premi tambahan atau jika tidak maka secara otomatis polis asuransi Unit-Link Anda akan berakhir.

[/spoiler][spoiler title=’Proposal dan Ilustrasi’ style=’cyan’]

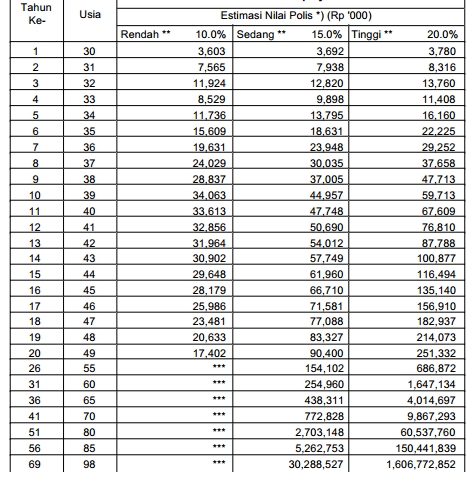

Pada setiap proposal Unit-Link, Anda akan mendapatkan lembaran ilustrasi mengenai pengembangan dana investasi. Anda wajib memahami bahwa ilustrasi tabel pengembangan dana tersebut hanyalah merupakan asumsi pengembangan dana berdasarkan persentase asumsi investasi yang telah ditetapkan, misal 5%, 10%, 15% ataupun 20% per tahun. Tetapi perlu diingat, asumsi bukan merupakan tolok ukur mengenai pengembangan dana yang akan terjadi di masa depan. Segalanya bisa (pasti) berubah tergantung dengan kinerja unit investasi itu sendiri.

[/spoiler][spoiler title=’Rencana besaran dan lama pembayaran premi tidak mengikat’ style=’cyan’]

Pernahkah Anda mendapatkan penawaran asuransi yang menyatakan pembayaran premi cukup selama 10 tahun, dan manfaat asuransi akan terus berlaku? Jika ya, maka ada syarat dan ketentuan agar hal itu memang benar akan terjadi, yaitu:

- Perkembangan investasi sesuai dengan asumsi, yaitu terus naik tanpa pernah turun sesuai dengan persentase asumsi

- Tidak ada perubahan (kenaikan) biaya asuransi dari perhitungan awal

Sayangnya untuk syarat no. 1, hal tersebut hampir tidak mungkin terjadi, apalagi jika pilihan investasinya adalah berbasis saham (equity fund) yang secara normal akan ada yang namanya naik turun. Secara otomatis, Anda bisa saja harus lebih lama atau bahkan lebih besar dalam pembayaran preminya, jika kinerja investasinya tidak sesuai dengan asumsi awal.

[/spoiler][spoiler title=’Kinerja Investasi’ style=’cyan’]

Di dalam dunia investasi, terlebih yang berbasis unit trust seperti reksadana dan Unit-Link, kinerja masa lalu tidak dapat menjadi tolok ukur kinerja masa depan. Laporan kinerja yang disampaikan tidak dapat menjadi jaminan bahwa kinerja ke depannya juga akan sama baiknya atau bahkan sama buruknya.

Selain itu, kinerja investasi TIDAK BOLEH dihitung secara rata-rata karena hasilnya akan menyimpang dari perolehan sebenarnya.

Contoh:

- Kinerja investasi tahun pertama -70%, dan tahun kedua +100%.

- Jika dihitung rata-rata, maka per tahun kinerjanya adalah sebesar +15% per tahun.

- Kenyataannya, jika kita punya dana investasi sebesar Rp. 100 juta, maka setelah satu tahun akan menjadi Rp. 30 juta (-70%), kemudian di tahun kedua akan menjadi Rp. 60 juta (+100%). Artinya masih ada kerugian sebesar -40% dari dana pokok awal.

Sebagai bukti, Anda dapat memperhatikan besaran persentase dari unit NAV yang dirilis, dimana biasanya ada tabel persentase untuk investasi selama 1 tahun dan YTD (year to date). Keduanya merupakan gambaran kinerja investasi selama 1 tahun, tetapi dengan periode yang berbeda. Untuk kinerja 1 tahun biasanya perhitungan dari 1 Januari sampai 31 Desember, sedangkan YTD terhitung dimulai satu tahun sebelum laporan tersebut dirilis. Sama-sama 1 tahun, tapi hasilnya bisa berbeda bahkan selisihnya bisa jauh jika alokasi dana investasi yang dipilih berbasis saham (equity fund).

[/spoiler][spoiler title=’Penarikan dana investasi’ style=’cyan’]

Jika Anda melakukan penarikan dana investasi di luar rencana yang ditentukan pada ilustrasi di awal, hal tersebut tentu akan mengacaukan kelanjutan investasi Anda, apalagi jika ilustrasi yang dibuat di awal tidak memperhitungkan dana yang akan Anda tarik di kemudian hari.

[/spoiler]

Jika Anda telah mengetahui hal-hal tersebut, silahkan Anda memutuskan untuk tetap membeli produk asuransi jiwa Unit-Link ataupun membeli produk asuransi jiwa jenis lain. Perlu diketahui, beberapa perusahaan memasarkan asuransi tambahan terutama asuransi kesehatan yang dapat Anda beli secara mandiri (standalone) tanpa harus membeli asuransi jiwa Unit-Link.

Dengan memahami hal-hal tersebut, jikalaupun Anda memutuskan untuk membeli produk asuransi jiwa Unit-Link, Anda telah mengetahui segala macam konsekuensinya dan tidak menimbulkan sengketa ataupun perselisihan di kemudian hari.