Ceding company atau reinsured biasanya adalah sebuah perusahaan asuransi, sedangkan reasuradur atau reinsurer adalah sebuah perusahaan asuransi atau sebuah perusahaan reasuransi profesional.

Menurut R.C. Reinarz, reasuransi adalah akseptasi oleh suatu Penanggung yang dikenal sebagai reasuradur dari semua atau sebagian risiko kerugian dari Penanggung yang disebut Ceding Company.

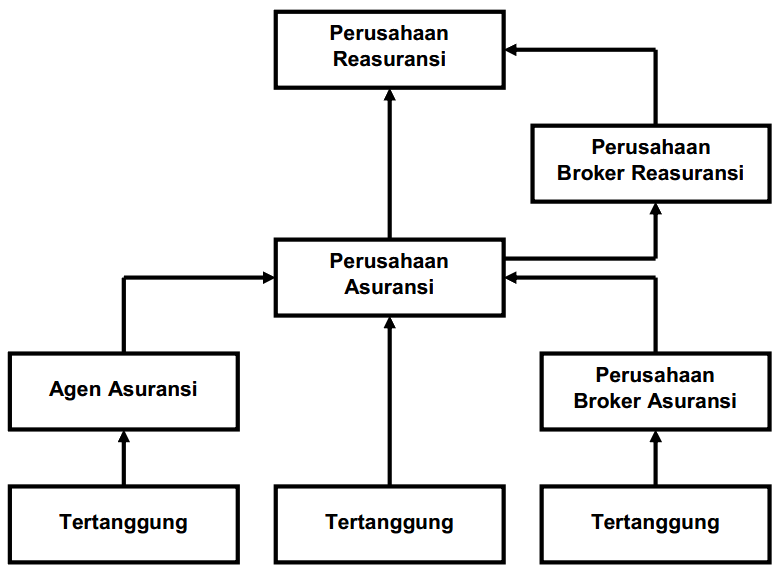

Keterangan mengenai Kontrak Reasuransi

- Kontrak asuransi dan reasuransi adalah masing-masing terpisah

- Antara tertanggung dengan reasuradur tidak terdapat jalur komunikasi

- Kontrak yang disepakati antara Perusahaan Asuransi dengan Reasuradur adalah di luar wewenang tertanggung

- Dalam hal Perusahaan Asuransi “bangkrut” tertanggung tidak berhak untuk menarik uang yang merupakan kewajiban Reasuradur kepada perusahaan asuransi

- Meningkatkan Kapasitas Akseptasi

Fasilitas reasuransi akan memperbesar kapasitas direct insurer tersebut, sehingga memungkinkannya untuk mengaksep jumlah pertanggungan yang tinggi. Dalam hal seperti itu, reasuransi berfungsi sebagai “capacity boosting”.Problem:

Konsekuensi dari adanya peningkatan kapasitas tadi di mana sesuai dengan mekanisme pasar, pada saat ada “kelebihan kapasitas” di industri asuransi dengan situasi lebih banyak asuradur dan reasuradur berlomba memperebutkan risiko dengan jumlah yang sama, sementara itu premi akan turun (tertanggung akan memperoleh manfaatnya). Di lain pihak, klaim tidak berubah (tidak turun).

Akibatnya akan ditemukan situasi dengan loss ratio yang buruk, yaitu:- nilai klaim tetap

- premi yang diterima turun dan tidak sesuai dengan yang seharusnya untuk membentuk dana klaim tersebut

- Stabilisasi Kondisi Keuangan

Perusahaan asuransi menghadapi ketidakpastian mengenai frekuensi terjadinya klaim dan berapa besar klaim yang harus dia bayar. Perusahaan asuransi dapat mengurangi fluktuasi biaya klaim yang mungkin terjadi dengan membayar sejumlah premi yang pasti kepada reasuradur dan reasuradur akan membantu direct insurer dalam menstabilkan tingkat kerugiannya. - Confidence untuk Ekspansi Bisnis

Dengan dihilangkannya beberapa ketidakpastian melalui pengalihan risiko kepada reasuradur, direct insurer mendapatkan rasa yakin (confidence) untuk memperbesar bisnisnya. Ini terutama dimaksudkan untuk perusahaan asuransi yang ingin menutup jenis pertanggungan yang masih baru bagi mereka, namun karena belum punya pengalaman, mereka belum mempunyai catatan atau statistik yang mengungkapkan tentang loss ratio dari jenis pertanggungan tersebut. Karena itu dipilih bentuk asuransi Stop Loss, sehingga bila loss ratio melebihi ratio tertentu, selebihnya akan dibebankan kepada reasuradur, baik keseluruhannya atau hanya sebagian. - Catastrophe Protection

Keadaan finansial Direct Insurer dapat menjadi sangat buruk dalam hal ia harus menanggung kerugian-kerugian yang luar biasa jumlahnya (catastrophic losses). Reasuransi berfungsi sebagai suatu pengaman untuk melindungi direct insurers terhadap keadaan seperti ini (catastrophe protection). - Spread of Risks

Reasuransi adalah mekanismen pengalihan risiko dari direct insurer kepada reasuradur. Oleh sebab itu, reasuransi berfungsi sebagai alat penyebar risiko (spread of risk). Asuradur mungkin tidak menginginkan untuk konsentrasi tanggung jawabnya kepada setiap class of business, setiap jenis risiko, setiap area atau dalam bentuk klasifikasi lainnya. Dengan mengatur fasilitas reasuransi secara tepat, maka akan dapat disebarkan dampak yang potensial dari kerugian-kerugian yang dihadapi akan datang.

- Reasuradur/Reinsurer

Perusahaan yang mengaksep bisnis asuransi yang diunderwrite oleh perusahaan asuransi lain, baik akseptasi sebagian atau keseluruhan risiko. - Direct Insurer

Penanggung langsung/pertama, penanggung (asuradur) yang menerima risiko dari tertanggung (pembeli asuransi) dan yang sepanjang tertanggung sebagai pemegang polis dianggap sebagai satu-satunya orang atau badan hukum yang bertanggung jawab atas kewajiban yang telah dipikulnya. - Ceding Company

Perusahaan asuransi yang menempatkan reasuransi kepada perusahaan reasuransi. - Guarantee

Istilah yang lazim dipergunakan untuk reasuransi, dalam cabang asuransi kebakaran. Dikenal pula a Guarantee Policy. - Retensi

Besarnya risiko yang ditahan oleh ceding company untuk masuk ke dalam accountnya sendiri atau bagian dari risiko yang tidak direasuransikan. - Retensi Sendiri (Own Retention)

Merupakan bagian dari risiko yang benar-benar ditahan dan menjadi tanggung gugatnya sendiri. - Retensi Kelompok (Group Retention)

Merupakan bagian dari risiko yang ditahan oleh penanggung penanggung secara bersama-sama dimana mereka mempunyai/menetapkan Retensi Sendiri masing-masing. - Line

Jumlah yang ditetapkan sebagai retensi dari Ceding Insurer. Jumlah retensi Ceding Company, reasuradur dapat menerima reasuransi sampai sekian lines, misalnya one line, four lines, dan seterusnya. - Limit

Jumlah maksimum yang mana penanggung bersedia/siap mengaksep bisnis sampai jumlah tersebut dari setiap class of business. - Sesi/Cession

Bagian dari nilai pertanggungan disalurkan/diserahkan ke reasuradur. - Retrosesi/Retrocession

Bagian dari bisnis reasuransi yang diasuransikan kembali. - Retrosesioner/Retrocessionnaire

Reasuradur dari reasuradur. - Retrocedent

Reasuradur Pemberi Sesi/Retrosesi. - Reciprocity

Timbal balik, yang memberikan sesi/reasuransi menerima pula sesi/reasuransi secara timbal balik. - Reinsurance Commission

Komisi Reasuransi Prosentase tertentu terhadap premi sebagai potongan yang diberikan oleh reasuradur dalam perhitungan prosentase mana termasuk komisi asuransi (original commission) dan biaya-biaya yang dikeluarkan oleh ceding insurer. - Profit Commission

Komisi Keuntungan Prosentase tertentu terhadap keuntungan yang diperoleh reasuradur untuk dikembalikan kepada Ceding Insurer, karena keuntungan reasuradur itu dianggap terjadi karena keahlian serta ketelitian usaha dari Ceding Insurer. Komisi keuntungan ini perhitungannya menurut cara-cara tertentu. - Pools

Pool, suatu bentuk perjanjian (kerjasama) di mana beberapa Insurer/Reinsurers setuju untuk menempatkan semua (atau sebagian) dari sesuatu jenis asuransi tertentu dalam satu central (pool), yang kemudian dibagi-bagikan antara anggota secara proportional sebagaimana telah disetujui bersama mengenai; business, premi-premi, kerugian-kerugian, biaya-biaya ataupun keuntungan-keuntungan.

- Treaty

Merupakan perjanjian tertulis antara direct insurer dan reasuradur, di mana direct insurer secara otomatis memberikan suatu sesi kepada reasuradur dan secara otomatis pula reasuradur yang bersangkutan akan menerima tanpa negosiasi lebih lanjut semua sesi yang seusai dengan perjanjian treaty.

Perjanjian reasuransi berdasarkan treaty berlaku untuk suatu periode tertentu yang telah disepakati bersama dan tunduk pada pembatasan-pembatasan yang berkenaan dengan jenis risiko, nilai risiko atau pembatasan-pembatasan lainnya yang telah diatur dalam perjanjian itu.

Perjanjian reasuransi atas dasar treaty biasanya dibuat dan berlaku untuk periode 12 bulan (tahunan) dan untuk suatu portfolio bisnis tertentu, misalnya semua bisnis kebakaran yang diaksep oleh ceding co. dalam periode tersebut. Perjanjian reasuransi secara treaty memberikan kapasitas tambahan otomatis kepada ceding co. atau direct insurer. - Facultative

Merupakan perjanjian reasuransi di mana masing-masing pihak (ceding co. dan reasuradur) sama-sama mempunyai kebebasan. Pihak ceding co. bebas menentukan apakah akan atau tidak akan mereasuransikan risiko yang bersangkutan, sedangkan pihak reasuradur bebas menentukan apakah menerima atau menolak risiko itu.Alasan menggunakan Reasuransi Facultative:

- kapasitas treaty sudah penuh

- risiko di luar perjanjian treaty

- unusual risks (risiko-risiko yang tidak biasa)

Dengan cara facultative, tiap risiko ditawarkan secara individual (risiko per risiko) kepada reasuradur, dan ceding co. berkewajiban untuk melakukan full disclosure kepada reasuradur tentang fakta-fakta material yang berkenaan dengan pokok pertanggungan yang ditutupnya, terms dan condition dari penutupan tersebut, dan informasi lainnya yang dipandang perlu oleh reasuradur yang bersangkutan dalam mempertimbangkan akseptasi reasuransi itu.

- Facultative Obligatory

Dalam penempatan reasuransi secara facultative obligatory, ceding co. bebas menentukan (facultative) apakah akan atau tidak akan mereasuransikan, dan apabila ceding co. itu telah memutuskan untuk mereasuransikan, pihak reasuradur wajib (obligatory) mengaksep bagian risiko yang diasuransikan kepadanya sepanjang reasuransi itu memenuhi perjanjian reasuransi untuk itu.

Seperti halnya perjanjian treaty, perjanjian reasuransi secara facultative obligatory memberikan kepada ceding co. suatu kapasitas tambahan secara otomatis. Jumlah yang diberikan kepada reasuradur facultative obligatory adalah kelebihan jumlah di atas gabungan jumlah yang diambil oleh ceding co. untuk own retention-nya dan jumlah yang ditempatkan pada reasuradur treaty. - Pools

Merupakan perjanjian antara perusahaan asuransi bahwa masing-masing dari mereka setuju untuk menempatkan reasuransi atas suatu bisnis tertentu pada sebuah perusahaan yang telah mereka tetapkan bersama sebagai sentral untuk penempatan reasuransi tersebut dan kemudian sentral tersebut akan mengembalikan atau meretrosesikan reasuransi-reasuransi yang telah diterimanya dari anggota perjanjian itu kepada semua perusahaan anggota kepada semua perusahaan dengan sesi seperti yang telah disetujui bersama.Contoh: Indonesian Aviation Insurance Consortium (IAIC0 untuk bisnis aviation)

- Reasuransi Proportional

Ciri-cirinya:- Objek pertanggungan reasuransinya adalah harga pertanggungan/Total Sum Insured (Harga Pertanggungan, premi dan claim sebanding atau sesuai dengan proporsi yang telah ditetapkan).

- Perjanjian dilakukan untuk jangka waktu yang tidak terbatas (Indefinite periode/continously).

- Dasar yang dipakai: risk attaching basis yaitu liability dari reasuradur terus berjalan sampai jangka waktu pertanggungan.

- Kondisi perjanjian mengikuti kondisi aslinya.

- Bila reasuradur sudah menerima premi, maka akan terlibat dalam klaim.

Dengan bentuk Reasuransi Proportional, saham ceding co. dan saham reasuradur dalam suatu risiko yang direasuransikan sudah ditetapkan sebelumnya.

Contoh:

Ceding co. telah mengaksep suatu risiko dengan Harga Pertanggungan Rp 10.000.000.000. Harga Pertanggungan sebesar Rp 10.000.000.000 itu dibagi antara ceding co. dan reasuradur sebagai berikut:- own retention ceding co. Rp 4.000.000.000 (atau sebesar 40%)

- reasuradur Rp 6.000.000.000 (atau sebesar 60%)

Dengan pembagian Harga Pertanggungan seperti contoh di atas, maka premi dan klaim juga akan dibagi sesuai dengan proporsi ceding co. dan reasuradur dalam harga pertanggungan tersebut, yakni 40% (own retention ceding co) dan 60% (reasuradur).

Bentuk Reasuransi Proportional biasanya digunakan dalam reasuransi yang ditempatkan secara facultative, treaty (quota share dan surplus) dan facultative obligatory. - Reasuransi Non-Proportional

Ciri-cirinya:- Yang diasuransikan adalah kerugian (mengatur pembagian losses antara Ceding Company dengan Reinsurer).

- Besarnya klaim harus melampaui underlying retention (Excess Point).

- Perjanjian dilaksanakan untuk jangka waktu tertentu (fixed period: 12 bulan).

- Dasar yang dipakai adalah Loss Occuring Basis yaitu jaminan yang diberikan oleh reinsurer adalah kerugian-kerugian yang terjadi pada jangka waktu pertanggungan.

- Kondisi perjanjian tidak perlu mengikuti kondisi aslinya, asal dijamin dalam polis.

- Walaupun reinsurer sudah menerima premi tetapi belum tentu terlibat dalam claim.

Dalam hal terjadi suatu kerugian yang melibatkan reasuradur dalam Reasuransi Non-Proportional, ceding co. dan reasuradur tidak membagi kerugian itu di antara mereka berdasarkan proporsi atau perbandingan yang tetap. Bagian dari klaim yang menjadi liability ceding co. itu tidak harus melibatkan reasuradur karena ceding co. meng-underwrite retensinya sebagai suatu bentuk first loss insurance, yakni bahwa ceding co. akan menanggung setiap kerugian sampai suatu jumlah tertentu yang telah ditetapkannya dan reasuradur hanya akan terlibat dalam jumlah di atas jumlah tertentu tersebut.

Bentuk-bentuk utama Reasuransi Non-Proportional biasanya digunakan dalam Excess of loss Reinsurance Treaty.

Limit atau kapasitas treaty dinyatakan dalam lines, di mana 1 line = retensi ceding company untuk any one risk. Jadi treaty 10 lines akan menyediakan kapasitas total ceding 11x net retensinya.

Untuk mencegah terjadinya kecenderungan ceding co. menggunakan surplus treaty untuk mensesikan sebesar-besarnya risiko-risiko jelek, maka biasanya diberlakukan retensi minimum di samping retensi maksimum.

Untuk meningkatkan kapasitas, ada additional surplus treaty yang dinamakan second atau third surplus contracts.

Contoh:

- Retensi ceding = 20.000

- 5 (lima) line surplus = 20.000 x 5 = 100.000

- Dengan demikian, kapasitas akseptasi ceding = 20.000 x6 = 120.000

Reasuransi setuju membayar 5/6 setiap klaim yang terjadi, sehingga bila terdapat klaim 54.000:

- Ceding = 1/6 x 54.000 = 9.000

- Reasuransi = 5/6 x 54.000 = 45.000

Manfaat Surplus Treaty, antara lain:

- Meningkatkan akseptasi

- Balance of portfolio bisnis sehingga tercapai the law of the large number

Kelemahan Surplus Treaty, antara lain:

- Perusahan asuransi terikat untuk mensesikan bisnis yang melebihi Own Retention kepada reasuradur (komisi dan cara pembayaran sudah ditetapkan) sehingga bila bisnis sedang baik, perusahaan asuransi harus berbagi keuntungan dengan reasuradur.

- Harus membuat laporan secara berkala.

Contoh:

- Bagian yang ditetapkan: Ceding co. 40%, dan Reasuransi 60%

- Harga Pertanggungan sebesar 100.000.000, Premi sebesar 10.000, dan Kerugian sebesar 50.000.000

- Retensi Ceding co. sebesar 40.000.000, dan Reasuradur sebesar 60.000.000

- Premi Ceding co. sebesar 4.000, dan Premi Reasuradur sebesar 6.000

- Tanggung Jawab atas Kerugian Ceding co. sebesar 20.000.000, dan Reasuradur sebesar 30.000.000

Alasan menggunakan Quota Share

- Untuk perusahaan asuransi baru, di mana pengalaman underwriting masih kurang dan dari segi finansial relatif lemah.

- Surplus treaty menunjukkan hasil yang tidak baik.

- Lebih ekonomis

Keuntungan Quota Share

- Karena proporsi saham Own Retention Ceding co. dan Reasuradur sudah tetap dan limit sudah jelas, maka cara kerja quota share sangat sederhana dan tidak memerlukan pekerjaan administrasi yang banyak.

- Memberikan proteksi otomatis, sekalipun untuk risiko yang buruk .

- Komisi quota share untuk ceding. co umumnya lebih tinggi dibandingkan reasuransi treaty lainnya

Kelemahan Quota Share

Bila market sedang menguntungkan, keuntungan harus dialokasikan kepada reasuradur dengan prosentase yang telah ditetapkan dan keadaan seperti itu dapat membuat kemampuan dan modal Ceding co. kurang cepat berkembang.

Contoh:

Perusahaan asuransi “ABC” memiliki excess of loss reinsurance treaty dengan cover limit Rp. 400.000.000 each and every loss, each and every risk, excess of Rp. 600.000.000 each and every loss, each and every risk.

- Contoh Kerugian 1

- Kerugian: Rp. 300.000.000

- Liability Ceding co.: Rp. 300.000.000

- Reasuradur bebas dari klaim karena batas net retention Ceding co. yang ditetapkan sebesar Rp. 400.000.000 belum terlampaui.

- Contoh Kerugian 2

- Kerugian: Rp. 400.000.000

- Liability Ceding co.: Rp. 400.000.000

- Reasuradur bebas dari klaim karena batas net retention Ceding co. yang ditetapkan sebesar Rp. 400.000.000 belum terlampaui.

- Contoh Kerugian 3

- Kerugian: Rp. 500.000.000

- Liability Ceding co.: Rp. 400.000.000

- Liability Reasuradur: Rp. 100.000.000

- Contoh Kerugian 4

- Kerugian: Rp. 1.200.000.000

- Liability Ceding co.: Rp. 400.000.000

- Liability Reasuradur: Rp. 600.000.000

- Sisa: Rp. 200.000.000 kembali ke Ceding co. menambah net retentionnya

Jika Ceding co. telah membeli cover tambahan dalam bentuk risk excess of loss treaty dengan cover limit, misalnya Rp 1.000.000.000,- excess of Rp 1.000.000.000,- maka Ceding co. dapat mengklaim sisa sebesar Rp 200.000.000,- tersebut dari reasuradur risk excess of loss treaty tambahan ini.

Proteksi risk excess of loss treaty biasanya diatur dalam lapis-lapis (layers) guna proteksi reasuransi yang lebih besar dan sekaligus memperkecil premi reasuransinya. Sistim layering memungkinkan ceding co. menekan premi reasuransi treaty seperti itu karena semakin tinggi jarak suatu layer dari layar pertama, semakin kecil kemungkinan bagi layer yang lebih tinggi itu untuk terkena klaim, dan premi reasuransi untuk layer yang lebih tinggi itu akan lebih kecil dibanding dengan premi reasuransi untuk layer di bawahnya.

Excess point atau net retention ceding co. dalam catastrophe excess of loss treaty biasanya ditetapkan lebih tinggi dari excess point atau net retention ceding company dalam risk excess of loss treaty, akan tetapi cara bekerjanya sama dengan working excess of loss treaty.

Catastrophe excess of loss treaty melindungi stabilitas keuangan ceding co. dalam hal terjadi satu peristiwa (one single event) yang membawa kerugian yang luar biasa (catastrophic losses) atas lebih dari satu risiko sehingga ceding co. akan menanggung kerugian own retention secara terakumulasi dalam setiap risiko itu tanpa adanya catastrophe excess of loss treaty, atau seandainya ceding co. hanya memiliki risk excess of loss treaty.

Kerugian-kerugian katastropik dapat terjadi dalam peristiwa-peristiwa seperti banjir besar yang melanda suatu daerah tertentu, atau gempa bumi yang memusnahkan banyak harta benda di suatu atau pada beberapa daerah.

Perbedaan dalam penetapan liability antara excess of loss treaty dengan stop loss:

- Excess of Loss

Penetapan liability Ceding co. dan Reasuradur dilihat dari apakah jumlah kerugian yang terjadi telah melampaui suatu jangka/jumlah tertentu yang telah ditetapkan oleh Ceding co. sebagai net retentionnya. - Stop Loss

Penetapan liability Ceding co. dan Reasuradur dilihat dari apakah ratio kerugian terhadap premi (loss ratio) dalam suatu periode tertentu, biasanya 12 bulan. Reasuradur baru akan terlibat dalam klaim apabila loss ratio dari Ceding co. telah melebihi loss ratio yang telah ditetapkan sebelumnya.

Contoh:

Perusahaan asuransi “XYZ” memiliki Stop Loss Treaty dengan cover 90% (10% menjadi tanggungan Ceding co. sendiri) dari kelebihan loss ratio di atas 70% hingga 100%. Pendapatan premi own retention Ceding co. ini selama periode treaty tersebut, misalnya Rp 100.000.000 dan klaim-klaim yang menjadi tanggungan own retention Ceding co. dalam periode yang sama, misalnya Rp 120.000.000.000 (atau loss ratio 120%).

Pembagian tanggungan masing-masing pihak dalam klaim Rp 120.000.000.000,- tersebut adalah sebagai berikut:

[wp_table id=5593/]

Hasil pertanggungan di atas menunjukkan bahwa fasilitas Stop Loss Treaty ini dapat memperkecil atau menekan loss ratio dari klaim-klaim own retention ceding company dari semula 120% menjadi hanya 93% (dari total premi Rp 100,000,000).

Contoh:

Perusahaan asuransi “PQR” memiliki aggregate excess of loss treaty untuk kerugian-kerugian yang terjadi dalam periode 12 bulan dari 1 Januari 1995 dengan cover Rp 5.000.000.000 (total atau aggregate) dari semua kerugian-kerugian yang dialami underwriting tahun 1995 di atas (excess of) Rp 1.000.000.000 (total atau aggregate) dari semua kerugian yang dialami underwriting tahun 1995. Setelah periode treaty tersebut berakhir dan semua kerugian-kerugian dari underwriting tahun 1995 dijumlahkan, ternyata total atau aggregate dari semua kerugian-kerugian dari underwriting tahun 1995 ini adalah Rp 7.000.000.000. Dengan demikian pembagian liability adalah:

- Net retention Ceding co. sebesar Rp 1.000.000.000

- Reasuradur aggregate excess of loss treaty sebesar Rp 5.000.000.000

- Sisa (menjadi tambahan atas net retention Ceding co.) sebesar Rp 1.000.000.000

Jika Ceding co. telah membeli cover tambahan, jumlah sisa Rp 1.000.000.000, tersebut di atas akan menjadi liability dari Reasuradur yang memberikan cover tambahan tersebut.